2023年中國資本市場風險管理IT服務市場研究報告 風險管理咨詢服務篇

一、 報告概述

本報告旨在深入剖析2023年中國資本市場風險管理IT服務市場中,風險管理咨詢服務這一細分領域的發展現狀、核心驅動力、主要挑戰及未來趨勢。隨著中國資本市場的持續開放、監管體系的不斷完善以及金融科技的深度融合,風險管理已成為金融機構的核心競爭力。在此背景下,專業的風險管理咨詢服務,作為連接監管要求、業務戰略與IT技術落地的關鍵橋梁,其市場需求和價值日益凸顯。

二、 市場發展現狀

- 市場規模與增長:2023年,在金融強監管、數字化轉型和《巴塞爾協議III》最終版(巴塞爾III)在中國逐步落地實施等多重因素推動下,中國資本市場風險管理咨詢服務市場保持穩健增長。市場規模預計達到XX億元人民幣,年增長率約為XX%,顯示出強勁的市場需求。

- 核心服務內容:當前的市場服務已從傳統的合規咨詢,擴展至全面、動態、前瞻性的風險管理體系建設。主要服務內容包括:

- 監管合規與實施咨詢:針對《證券法》修訂、資管新規、全面風險管理指引等最新監管要求,提供解讀、差距分析及落地實施方案。

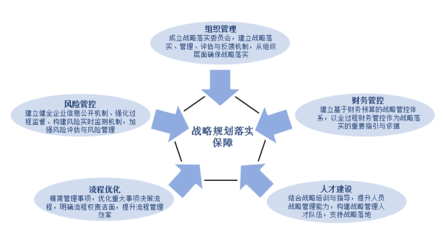

- 風險管理框架與治理咨詢:協助機構建立或優化覆蓋信用風險、市場風險、操作風險、流動性風險等的全面風險管理體系,明確風險偏好、三道防線職責。

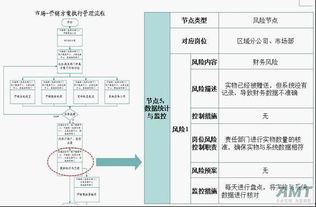

- 風險模型與計量咨詢:提供內部評級體系(IRB)、預期信用損失(ECL)模型、壓力測試、風險價值(VaR)等高級計量方法的開發、驗證與優化服務。

- 風險數據治理與科技規劃咨詢:幫助機構解決風險數據質量、一致性、整合性問題,并規劃基于大數據、人工智能、云計算的風險管理IT架構。

- 新興風險與ESG咨詢:聚焦氣候變化風險、網絡安全風險、模型風險以及環境、社會與治理(ESG)風險整合管理。

- 主要服務提供商格局:市場參與者呈現多元化競爭態勢,主要包括:國際頂尖咨詢公司(如四大會計師事務所的咨詢部門)、國內領先的金融IT解決方案商、專注于風險管理的精品咨詢公司,以及部分大型券商/銀行內部孵化或獨立運營的科技子公司。

三、 核心驅動因素

- 強監管與合規剛性需求:中國金融監管機構(如證監會、央行、國家金融監督管理總局)持續強化對證券公司、基金公司、期貨公司等市場主體的風險管理要求,推動機構尋求外部專業咨詢以確保持續合規。

- 業務創新與復雜化:衍生品業務發展、跨境投資增加、資產證券化等業務創新,帶來了更復雜的風險形態,要求風險管理能力同步升級。

- 數字化轉型戰略深入:金融機構將風險管理作為數字化轉型的核心場景之一,迫切需要咨詢機構提供從戰略到技術落地的全程指引。

- 技術賦能與成本優化:大數據、AI、RPA(機器人流程自動化)等技術為風險管理的自動化、智能化提供了可能,咨詢服務的價值在于幫助機構有效利用這些技術,提升效率并控制成本。

四、 面臨的主要挑戰

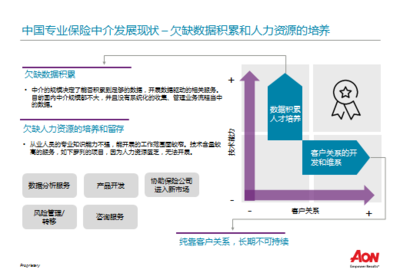

- 人才短缺與知識壁壘:同時精通金融業務、風險管理和前沿IT技術的復合型人才嚴重匱乏,制約了咨詢服務的深度與創新性。

- 數據基礎薄弱:許多機構內部風險數據分散、標準不一、質量不高,成為提升風險管理水平和咨詢項目成效的基礎性障礙。

- 咨詢服務效果量化難:風險管理效益的滯后性和隱性特征,使得咨詢服務的投資回報率(ROI)難以精確衡量,影響部分機構的采購決策。

- 同質化競爭與價格壓力:部分基礎合規咨詢服務門檻降低,導致市場同質化競爭加劇,對服務商的差異化能力和價值創造提出更高要求。

五、 未來發展趨勢

- 咨詢服務的“產品化”與“訂閱化”:將成熟的咨詢方法論與工具軟件相結合,形成可快速部署的解決方案,并通過持續的服務訂閱提供更新與支持。

- “咨詢+系統實施”一體化交付:市場越來越傾向于能夠提供從戰略規劃、方案設計到系統落地、持續運營“端到端”服務的供應商,實現咨詢成果的固化。

- 聚焦前瞻性風險與賦能業務:咨詢服務重點將從滿足合規底線,更多轉向幫助機構主動管理前瞻性風險(如氣候風險、地緣政治風險),并探索風險管理如何賦能業務增長與投資決策。

- 深度應用人工智能與大數據分析:AI將在風險預警、異常交易監測、智能報告生成等方面深度融入咨詢服務方案,提升風險識別的精準度和時效性。

- 監管科技(RegTech)集成:咨詢服務將更緊密地與監管科技結合,幫助機構自動滿足監管報送、合規監控等要求,降低合規成本。

六、 結論與建議

2023年,中國資本市場風險管理咨詢服務市場正處于從“合規驅動”向“價值驅動”轉型升級的關鍵階段。對于金融機構而言,應更戰略性地看待風險管理咨詢投入,選擇能夠深刻理解業務、具備強大技術整合能力和行業前瞻視野的合作伙伴。對于服務提供商而言,需持續加強專業人才儲備,深化行業知識沉淀,推動服務模式創新與技術融合,方能在日益激烈的市場競爭中構筑長期優勢,共同推動中國資本市場風險管理水平的整體躍升。

如若轉載,請注明出處:http://www.fmynr.cn/product/50.html

更新時間:2026-01-07 23:16:32